Inicialmente é importante esclarecer o significado das expressões herdeiro e meeiro comumente utilizados em assuntos que versam sobre partilha de bens no inventário.

Herdeiro é aquela pessoa faz parte da sucessão patrimonial do falecido legalmente. O herdeiro herda os bens deixados pela pessoa que faleceu, ou seja, recebe daquela pessoa, por ocasião da sua morte, (algo) por via de sucessão ou legado.

Meeiro é aquela pessoa que tem direito a receber metade do patrimônio comum, mas não em decorrência do falecimento, e sim, pelo regime de bens adotado quando da união com a pessoa falecida. E isso vale tanto para as pessoas legalmente casadas quanto para as pessoas que vivem em união estável.

Além disso, existe uma máxima no direito que diz "quem meia não herda e quem herda não meia". Isso quer dizer que quem tem direito a metade dos bens não o herda, apenas mantém sua meação.

Outra diferenciação que é importante esclarecer é sobre a diferença de patrimônio comum e patrimônio particular.

Patrimônio comum significa que os bens móveis e imóveis que foram adquiridos pelo casal durante a constância do casamento ou da união estável pertence ao casal.

Patrimônio particular se refere ao patrimônio adquirido antes do casamento / união estável ou, ainda que adquirido na constância da relação conjugal, o bem é legalmente reconhecido pelo ordenamento jurídico como particular.

Essa diferenciação é importante, pois faz toda a diferença na divisão dos bens, conforme será visto a seguir.

A divisão dos bens entre os filhos herdeiros e o cônjuge sobrevivente segue o disposto no artigo 1.829, I do Código Civil que estabelece o seguinte:

art. 1.829 (...)

I - aos descendentes, em concorrência com o cônjuge sobrevivente, salvo se casado este com o falecido no regime da comunhão universal, ou no da separação obrigatória de bens (art. 1.640, parágrafo único, do Código Civil); ou se, no regime da comunhão parcial, o autor da herança não houver deixado bens particulares.

Vamos aos exemplos para que você possa entender o que foi determinado pelo artigo de lei.

EXEMPLO 1 - CASAMENTO COM REGIME DE COMUNHÃO PARCIAL DE BENS, COM PATRIMÔNIO COMUM DE R$ 500.000,00 E FILHO ÚNICO

Neste exemplo, de acordo com a regra prevista no artigo 1.829, I do Código Civil, a cônjuge sobrevivente será meeira, primeiro porque o regime de bens escolhido no casamento foi o regime de comunhão parcial de bens, segundo porque não há bem particular.

Nesse sentido, a esposa viúva receberá R$ 250.000,00 a título de meação e a única filha será herdeira, recebendo a integralidade da herança, que é a quantia de R$ 250.000,00.

Como se nota, a cônjuge supérstite (sobrevivente) não herda, pois é meeira.

Em termos práticos, se este patrimônio de R$ 500.000,00 fosse composto de um apartamento de R$ 400.00,00 e aplicação financeira de R$ 100.000,00, significa dizer que 50% do bem imóvel (R$ 200.000,00) e 50% da aplicação financeira (R$ 50.000,00) pertencerá à esposa viúva, pois detentora da meação e os outros 50% do bem imóvel e da aplicação financeira pertencerá à filha única, por ser herdeira.

O inventário portanto ocorrerá no que toca apenas ao montante da herança e não da meação. E isso inclui a tributação, ou seja, o cálculo do tributo se baseará no montante de R$ 250,000,00, invés do patrimônio total de R$ 500.000,00.

EXEMPLO 2 - CASAMENTO COM REGIME DE COMUNHÃO PARCIAL DE BENS, COM PATRIMÔNIO COMUM DE R$ 500.000,00, PATRIMÔNIO PARTICULAR DO FALECIDO DE R$ 200.000,00 E FILHO ÚNICO

Neste exemplo, segundo estabelecido no artigo 1.829, I do Código Civil, a cônjuge sobrevivente será tanto meeira quanto herdeira, pois o regime de bens escolhido foi o regime de comunhão parcial de bens e haverá divisão de bem comum e de bem particular.

No que toca ao patrimônio comum, a cônjuge supérstite será meeira, logo receberá R$ 250.000,00 a título de meação e a filha será herdeira, recebendo o restante (R$ 250.000,00).

Já no que toca ao patrimônio particular, a esposa viúva será herdeira em conjunto com a filha. Isso quer dizer que a cônjuge sobrevivente receberá R$ 100.000,00 de herança e a filha, também herdeira, receberá R$ 100.000,00.

Em termos práticos, se este patrimônio de R$ 700.000,00 fosse composto de um apartamento de R$ 500.00,00 (patrimônio comum) e R$ 200.000,00 de aplicação financeira (patrimônio particular), significa dizer que 50% (R$ 250.000,00) do bem imóvel pertencerá à esposa viúva, pois detentora da meação e os outros 50% (R$ 250.000,00) pertencerá à filha, por ser herdeira e filha única.

Já o valor de R$ 200.000,00 da aplicação financeira será partilhado em 50% para a cônjuge sobrevivente e 50% para a filha, ou seja, cada herdeiro receberá de herança R$ 100.000,00.

O inventário portanto ocorrerá no que toca apenas ao montante da herança e não da meação. E isso inclui a tributação, ou seja, o cálculo do tributo se baseará no montante de R$ 450.000,00 (R$ 250.000 referente aos 50% do imóvel que a filha recebeu de herança e R$ 200.000,00 referente a aplicação financeira herdada pela filha e pela cônjuge sobrevivente, pois ambas são herdeiras dos bens particulares).

EXEMPLO 3 - CASAMENTO COM REGIME DE COMUNHÃO PARCIAL DE BENS, COM PATRIMÔNIO COMUM DE R$ 500.000,00 E 2 FILHOS

Neste exemplo, de acordo com a regra prevista no artigo 1.829, I do Código Civil, a cônjuge sobrevivente será meeira, logo receberá R$ 250.000,00 a título de meação e os filhos Pedro e Isabella serão herdeiros, dividindo R$ 250.000,00 por dois, ou seja, cada filho herdará a quantia de R$ 125.000,00.

Como se nota, a cônjuge supérstite (sobrevivente) não herda, pois é meeira.

Em termos práticos, se este patrimônio de R$ 500.000,00 fosse composto de um apartamento de R$ 400.00,00 e aplicação financeira de R$ 100.000,00, significa dizer que 50% do bem imóvel e da aplicação financeira pertencerá à esposa viúva, pois detentora da meação e os outros 50% pertencerão aos filhos, por serem herdeiros.

O inventário portanto ocorrerá no que toca apenas ao montante da herança e não da meação. E isso inclui a tributação, ou seja, o cálculo do tributo se baseará no montante de R$ 250,000,00, invés do patrimônio total de R$ 500.000,00.

EXEMPLO 4 - CASAMENTO COM REGIME DE COMUNHÃO PARCIAL DE BENS, COM PATRIMÔNIO COMUM DE R$ 500.000,00, PATRIMÔNIO PARTICULAR DO FALECIDO DE R$ 200.000,00 E 2 FILHOS

Neste exemplo, segundo estabelecido no artigo 1.829, I do Código Civil, a cônjuge sobrevivente será tanto meeira quanto herdeira, pois o regime de bens escolhido foi o regime de comunhão parcial de bens e haverá divisão de bem comum e bem particular.

No que toca ao patrimônio comum, a cônjuge supérstite será meeira, logo receberá R$ 250.000,00 a título de meação e os filhos receberão a integralidade da herança do bem comum, que corresponde a R$ 250.000,00.

Já no que toca ao patrimônio particular, a esposa viúva será herdeira em conjunto com os filhos do falecido. Isso quer dizer que a cônjuge sobrevivente Patrícia, o filho Pedro e a filha Isabella receberão, cada um deles, 1/3 do patrimônio particular do de cujus, que correspondente a R$ 66.666,66.

Em termos práticos, se este patrimônio de R$ 700.000,00 fosse composto de um apartamento de R$ 500.00,00 (patrimônio comum) e R$ 200.000,00 (patrimônio particular) de aplicação financeira, significa dizer que 50% (R$ 250.000,00) do bem imóvel pertencerá à esposa viúva, pois detentora da meação e os outros 50% (R$ 250.000,00) pertencerão aos filhos, por serem herdeiros, recebendo cada um deles R$ 125.000,00.

Enquanto o valor de R$ 200.000,00 de aplicação financeira (patrimônio particular), será partilhado em 1/3 (33%) para cada herdeiro.

O inventário portanto ocorrerá no que toca apenas ao montante da herança e não da meação. E isso inclui a tributação, ou seja, o cálculo do tributo se baseará no montante de R$ 450.000,00 (R$ 250.000 referente aos 50% do imóvel 100% do patrimônio particular que corresponde aos R$ 200.000,00 depositados em aplicação financeira).

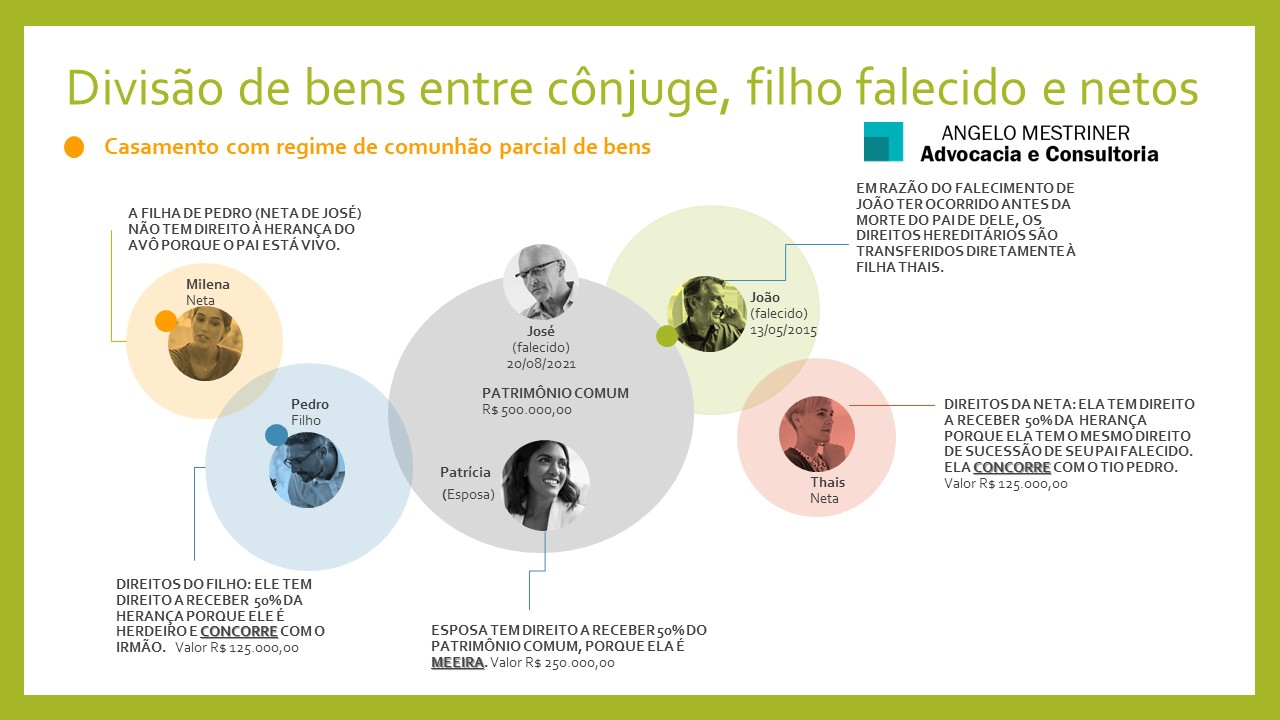

EXEMPLO 5 - CASAMENTO COM REGIME DE COMUNHÃO PARCIAL DE BENS, COM PATRIMÔNIO COMUM DE R$ 500.000,00, 1 FILHO VIVO, 1 FILHO FALECIDO E NETOS

Neste exemplo, de acordo com a regra prevista no artigo 1.829, I do Código Civil, a cônjuge sobrevivente será meeira, pois o regime de bens escolhido foi o regime de comunhão parcial de bens e não há bem particular.

Nesse sentido, a esposa viúva receberá R$ 250.000,00 a título de meação e os filhos Pedro e João serão herdeiros e receberão a integralidade da herança (250.000,00 divido por dois, ou seja, cada filho herdará a quantia de R$ 125.000,00).

Ocorre que João faleceu em data anterior ao de seu pai, por essa razão sua filha será chamada à sucessão, pois os artigos 1.834 e 1.835 do Código Civil determinam que os descendentes têm os mesmos direitos de sucessão dos ascendentes, respeitado os critérios estabelecidos em lei no qual os filhos sucedem por cabeça, e os outros descendentes, por cabeça ou por estirpe, conforme se achem ou não no mesmo grau.

Como se nota, a cônjuge supérstite (sobrevivente) não herda, pois é meeira.

Do mesmo modo, a neta Milena, filha de Pedro, não tem direito a herança, pois o pai dela está vivo, diferentemente de Thais cujo pai João está morto.

Em termos práticos, se este patrimônio de R$ 500.000,00 é composto de um apartamento de R$ 400.00,00 e aplicação financeira de R$ 100.000,00, significa dizer que 50% do bem imóvel e da aplicação financeira pertencerá à esposa viúva (R$ 250.000,00), pois detentora da meação e os outros 50% (R$ 250.000,00) pertencerão aos filhos, por serem herdeiros da integralidade da herança, recebendo cada um deles R$ 125.000,00.

Considerando que o filho João deixou uma filha, Thais será chamada à sucessão e concorrerá com o tio Pedro, herdando ao final, a quantia de R$ 125.000,00, que é a mesma quantia que seria herdada pelo seu pai João, se ele estivesse vivo.

O inventário portanto ocorrerá no que toca apenas ao montante da herança e não da meação. E isso inclui a tributação, ou seja, o cálculo do tributo se baseará no montante de R$ 250,000,00, invés do patrimônio total de R$ 500.000,00.

EXEMPLO 6 - CASAMENTO COM REGIME DE COMUNHÃO PARCIAL DE BENS, COM PATRIMÔNIO COMUM DE R$ 500.000,00, PATRIMÔNIO PARTICULAR DO FALECIDO

Neste exemplo, segundo estabelecido no artigo 1.829, I do Código Civil, a cônjuge sobrevivente será tanto meeira quanto herdeira, pois o regime de bens escolhido foi o regime de comunhão parcial de bens e haverá divisão de bem comum e bem particular.

No que toca ao patrimônio comum, a cônjuge supérstite será meeira, logo receberá R$ 250.000,00 a título de meação e os filhos receberão a integralidade da herança relacionada ao bem comum, que corresponde a quantia de R$ 250.000,00.

No entanto, consta na árvore genealógica que João faleceu em data anterior ao de seu pai, por essa razão sua filha será chamada à sucessão e concorrerá com o tio Pedro, herdando ao final, a quantia de R$ 125.000,00, que é a mesma quantia que seria herdada pelo seu pai João, se ele estivesse vivo.

Já no que toca ao patrimônio particular, a esposa viúva será herdeira em conjunto com o filho vivo e a neta do falecido. Isso quer dizer que a cônjuge sobrevivente Patrícia, o filho Pedro e a neta Thais receberão, cada um deles, 1/3 do patrimônio particular do de cujus, que correspondente a R$ 66.666,66.

Em termos práticos, se este patrimônio de R$ 700.000,00 fosse composto de um apartamento de R$ 500.00,00 (patrimônio comum) e R$ 200.000,00 de aplicação financeira (patrimônio particular), significa dizer que 50% (R$ 250.000,00) do bem imóvel pertencerá à esposa viúva, pois detentora da meação e os outros 50% (R$ 250.000,00) pertencerão ao filho Pedro e a neta Thais, por serem herdeiros.

Enquanto o valor de R$ 200.000,00 de aplicação financeira (patrimônio particular), será partilhado em 33% para cada herdeiro.

O inventário portanto ocorrerá no que toca apenas ao montante da herança e não da meação. E isso inclui a tributação, ou seja, o cálculo do tributo se baseará no montante de R$ 450.000,00 (R$ 250.000 referente aos 50% do imóvel 100% do patrimônio particular que corresponde aos R$ 200.000,00 depositados em aplicação financeira).

AVISO LEGAL: Este artigo fornece apenas informações genéricas e não pretende ser aconselhamento jurídico e não deve ser utilizado como tal. Se você tiver alguma dúvida sobre seus assuntos de direito de família, entre em contato com o nosso escritório.

")

")

")